1. 火災保険のポイント

1-1. 保険金は適正か?

1-2. 補償範囲は適正か?

1-3. 個人賠償(日常生活賠償)の有無

1-4. 無駄な特約がないか割引適用されているか

2. 未来設計士に相談する

火災保険は建物や自宅の家具・家電に掛ける

保険です。

しかし、用語などが難しく、理解が曖昧なまま契約をしてしまうこともしばしば…

- 内容を理解しないままを契約している。

- 過去の契約時からほったらかしになっている。

- どのような内容の保険に入っているかわからない。

- 住宅購入時や賃貸住宅の契約時に

何となく契約をしている。

上記に一つでも当てはまったら要注意!

いますか?

火災保険は住宅に住む限り、一生払い続ける保険になります。

しかし、上記のように内容を把握せずに保険を組んでいる人も多く見受けられます!

もし年間2万円の保険料を払っていたとして、

年間1万円まで下がった場合、

その家に50年住むことを考えれば50万円の差が出ることも!!!

50万円あれば旅行にいけちゃいますよね!

弊社のお客様も保険内容を見直すだけで適正な内容に変更できたり、

無駄な保険料を省けるといったメリットがでています。チェックすべき4つの項目を挙げてますので、

チェックしてみましょう!

<火災保険契約>

見直しチェックポイント

保険金は高ければ高いほど、その分保険金ががおりるわけではありません。

保険金の金額の基準は

『超過保険になっていないか?』です!

※超過保険

元々の価値以上に保険を掛けること。

超過保険で保険をかけていても、元々の価格以上の保険金は出ません。

例えば、建物金額が3,000万円に対して、4,000万円の保険をかけても満額3,000万円までしか保険金はおりません。

ここで具体的に見直すべきなのは建物保険金と家財保険金です。

建物保険金は住宅にかける保険で、ベースは建物本体の購入時の価格。

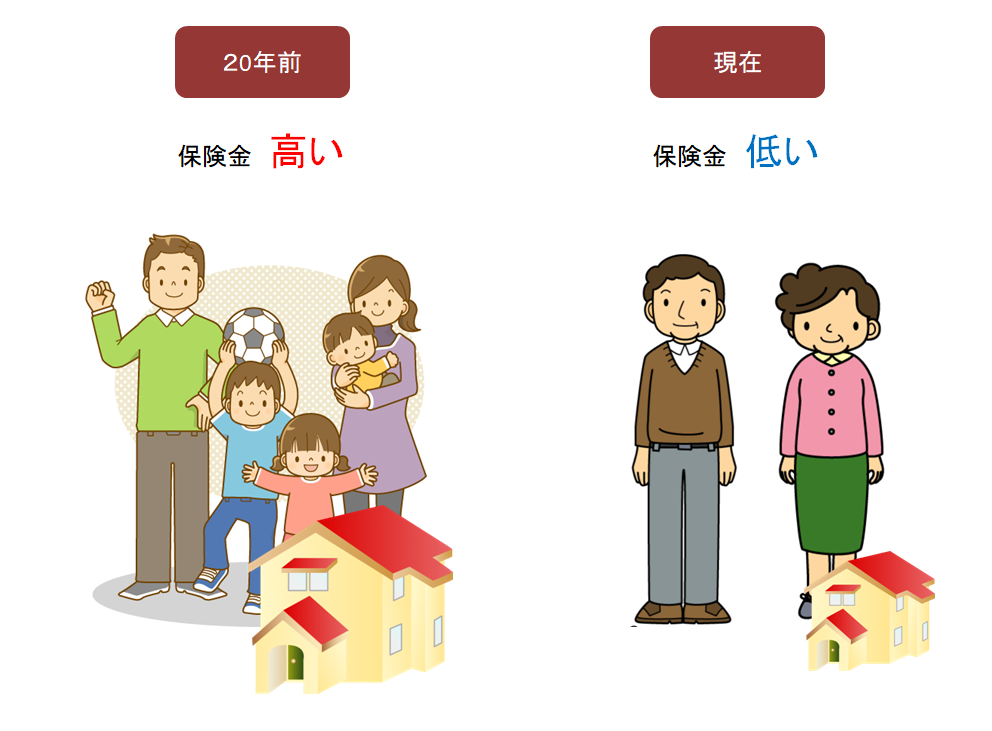

一般的には建物価格=建物保険金の設定になりますが、例えば下記の図のように、20年前は5人家族で、現在は子供が独立して夫婦2人になった場合、家事などで全焼し、建て直す場合、同じ大きさの建物は必要としない方がほどんどです。

このようなケースであれば、必要な広さに対しての保険金に変更することで保険料が下がります。

家財保険金はご自宅の家具・家電などに掛ける保険で、ベースは所有している家具・家電の金額

家財(家具・家電)の価格が300万円ほどであるのにも関わらず、

1,000万円の保険金を掛けているケースが多く見受けられます。

ポイントは時代の変化によって家財(家具・家電)の値段が変わっているという点になります。

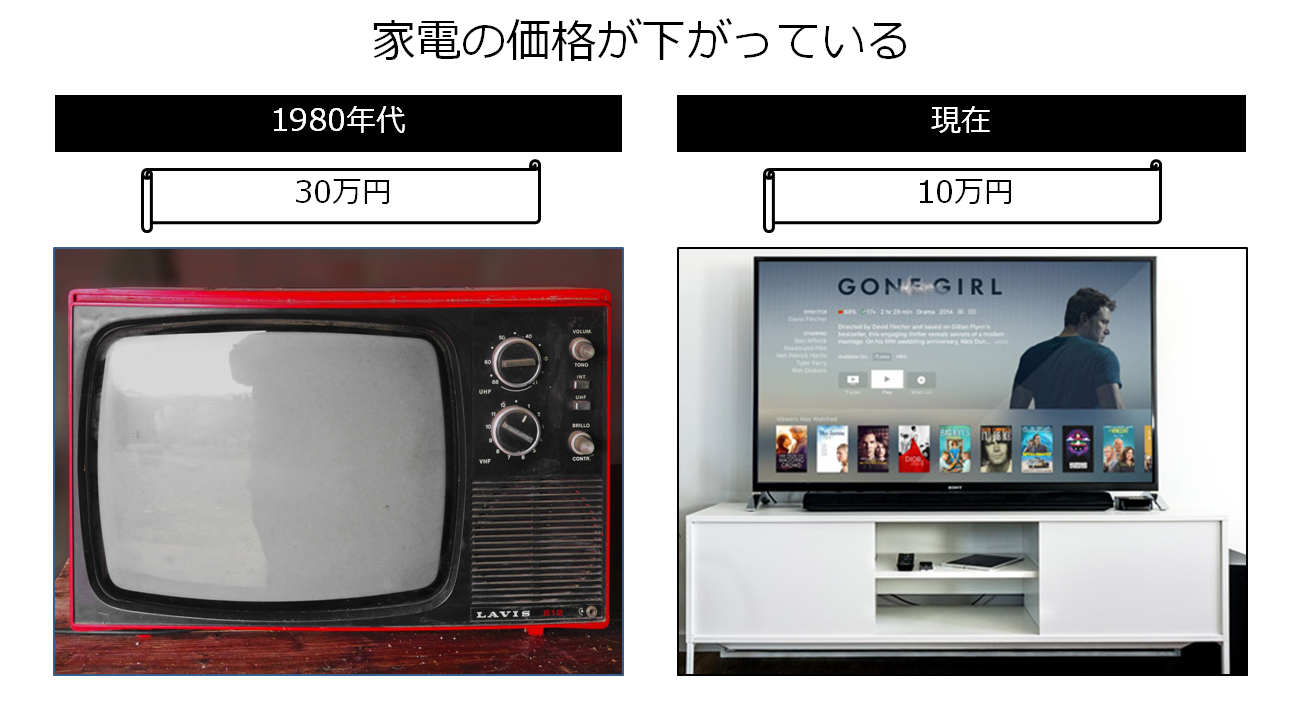

例を挙げるならばテレビ!

20年ほど前は、50型のテレビは30万円程

でしたが、

今の時代であれば10万円あれば購入ができます。

現在の家財の価格は一般家庭では

平均200万円~500万円となりますので、過去に契約した保険内容を現在所有している家財の価格に

照らし合わせて見直すことで保険料がお得になる方が多いです。

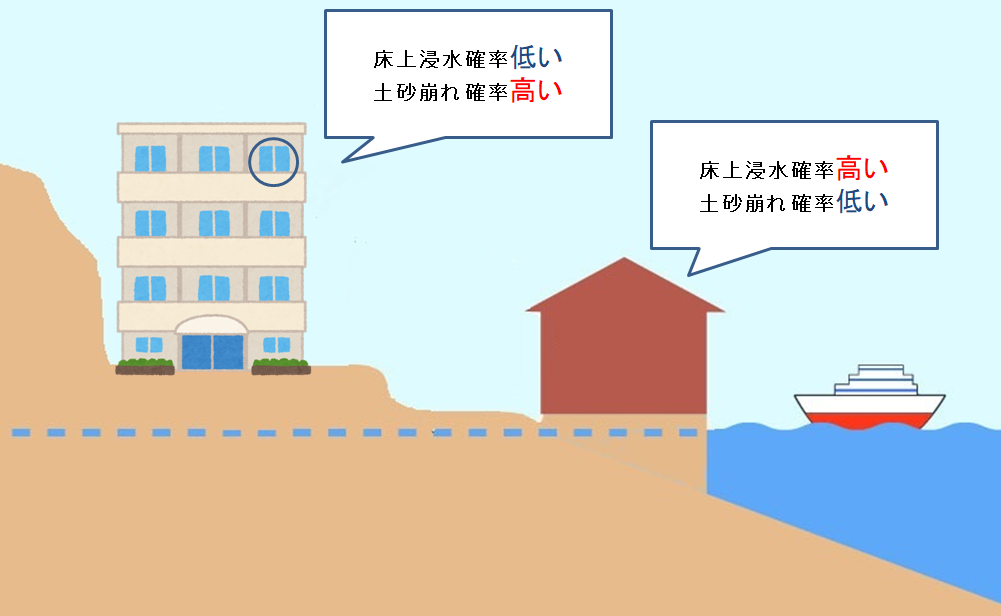

どの災害に対して保険を適用させるかの範囲を決めること。

カバーする保障範囲の、範囲が広ければ広いほど保険料は高くなります。

基準は

『住宅の立地条件や地域の気候条件』になります。

中でも一番保険料が変わるポイントは、

『水災』の補償を付けるかどうかです。

『水災』の補償は、大雨や洪水等による「床上浸水」や「土砂災害」を補償するものになりますが、高台の家やマンションの2階以上であれば

床上浸水することないですよね?

このように補償範囲は立地条件に合わせて決めることがポイントとなります。

上記のように立地上、不要な補償を外すだけで、

上記のように立地上、不要な補償を外すだけで、

無駄な保険金を省くことができ、結果的に保険料が下がります。

(日常生活賠償)の有無

個人賠償を見直すだけでも

メリットが出る場合があります。

日常生活において他人の身体や財物に対して損害を与えてしまい、

法律上の賠償責任が発生した際に保険金が支払われる補償。

例)自転車に乗っていて、他人にケガをさせてしまった場合など

個人賠償は経済的リスクの為に必ず加入して頂きたい補償になります。

しかし、この補償は火災保険だけでなく自動車保険や傷害保険でも

加入が可能となっています。

ここでのポイントは2重で重複加入をしないことです。

2重で加入をしても、1つからしか保険適用ができませんので、

無駄な保険料を払っているだけになります。

「気づいたら2重で加入をしていた!」というケースも多いようですので、

もう一度、ご自身の火災保険や自動車保険、傷害保険の証券を

チェックしてみてください!

割引適用されているか

あまり意味がなく、

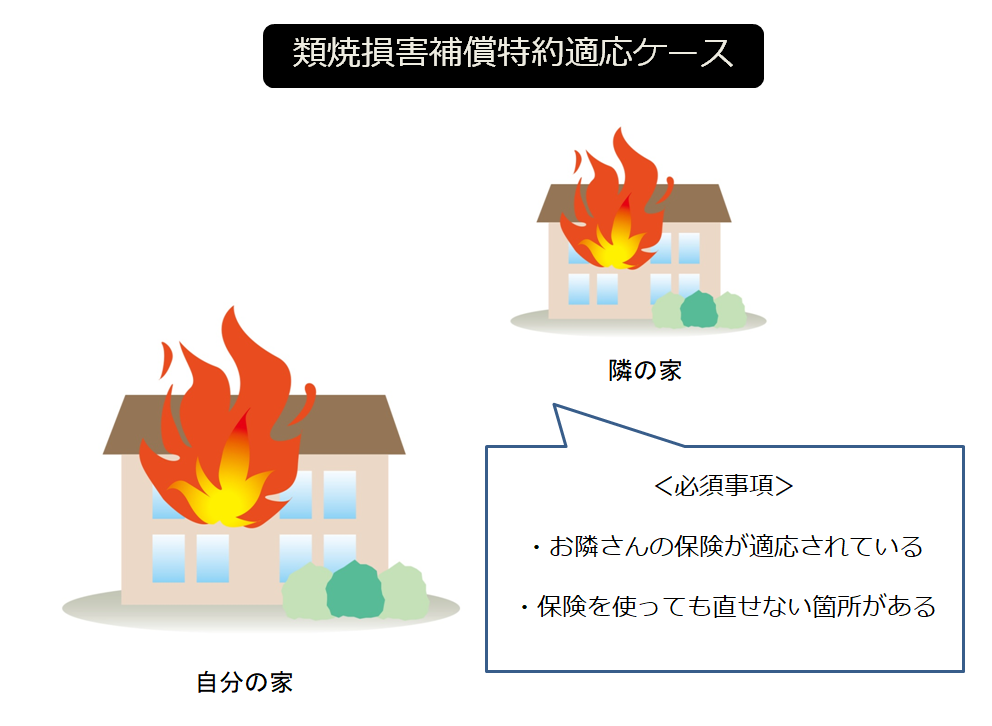

無駄になりやすい特約の代表例が類焼損害補償特約です。

自分の家から出火をしてお隣さんの家に燃え移った際の補償。

この特約は自分の家が原因でお隣さんの家に燃え移った際に、

お隣さんが

自身の火災保険を使って

直せない部分が発生した場合にのみ、使える特約となります。

また、失火責任法という法律があり、

重過失でなければお隣さんから損害賠償請求されることはありません。

上記を踏まえて、

基本的には利用頻度がほとんどないため不要な特約となります。

他にも適切な割引が適応されているかも

チェックポイントです。

割引の種類としては「地震割引」、「築浅割引」や「オール電化割引」などがあります。

その中でも、最も確認いただきたいポイントになるのが、

「地震保険」の割引が適用されているかどうかです。

築年数や建物構造によって、地震保険料が10~50%割引きされます。

割引が適応されていてない契約をよく見かけますので今一度証券をチェックをしてください。

普段何気なく加入してしまっている火災保険ですが、

見直すポイントは多々あるはずです。

あなたも一度保険の見直しを行ってみると思わぬ

メリットがでるかもしれませんので見直しをしてみましょう!

未来設計士に相談する

未来設計士はライフプランニングを通じて、お客様一人一人と長いお付き合いをすることを目標としており、

様々な案件相談に対応しています。その中でも火災保険相談は1,000件以上の実績があります。

お客様一人一人に適したプランをご紹介させていただきますので、

是非、一度ご相談ください。